NĪN atvieglojumi tiks saglabāti?

- Detaļas

- Kategorija: Pašvaldības

- Publicēts Piektdiena, 12 Februāris 2021 15:28

Par nodokļa samaksas nokavējumu tiek aprēķināta nokavējuma nauda – 0,05% par katru dienu

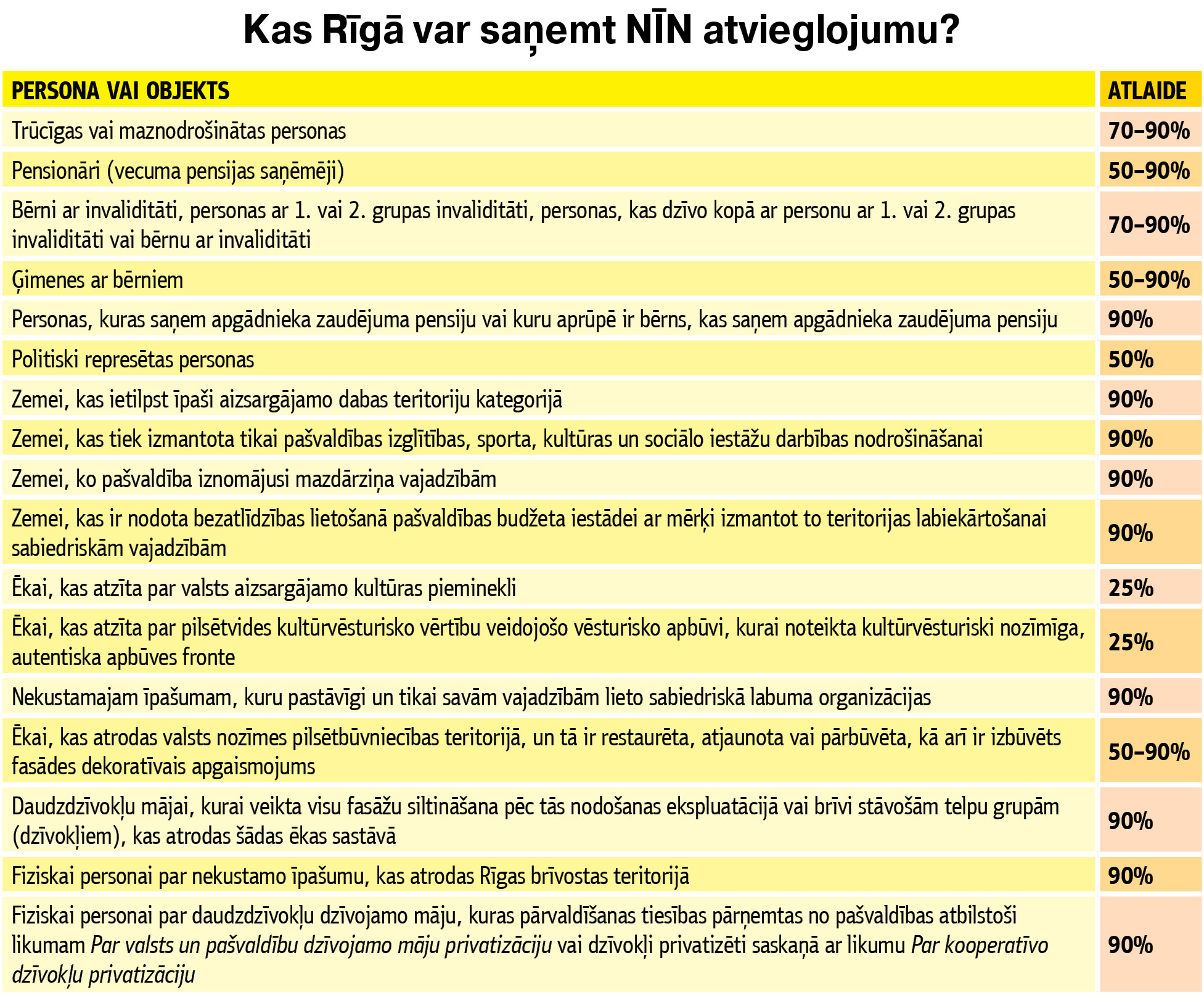

Februārī Rīgas domes Pašvaldības ieņēmumu pārvalde atkal izsūtīs rīdziniekiem paziņojumus par nekustamā īpašuma nodokļa (NĪN) nomaksu. Tā kā īpašumu kadastrālās vērtības ir „iesaldētas”, arī šogad Rīgas iedzīvotāju nodokļa maksājums sasniegs aptuveni 110 milj. eiro. Kā skaidro pašvaldības speciālisti, visas nodokļa atlaides paliek spēkā un ir pat paplašinātas. Gadījumā, ja iedzīvotājs ir zaudējis ienākumus Covid-19 dēļ, viņam ir iespēja pagarināt nodokļa apmaksas termiņu.

Kad gaidīt paziņojumu?

Rīgā ar nekustamā īpašuma nodokļa administrēšanu nodarbojas Rīgas domes Pašvaldības ieņēmumu pārvalde (PIP). Katru gadu tā izsūta aptuveni 275 000 nodokļu rēķinus, konsultē iedzīvotājus, izskata viņu sūdzības un strādā ar parādniekiem.

Pašvaldība par NĪN apmēru kārtējam taksācijas gadam paziņo nodokļa maksātājam līdz 15. februārim, nosūtot maksāšanas paziņojumu uz norādīto adresi. Ja maksāšanas paziņojums nav saņemts līdz šim datumam, tad nodokļa maksātājam ir pienākums rakstiski informēt par to pašvaldību. Šādu iesniegumu Rīgas domes Pašvaldības ieņēmumu pārvaldei var nosūtīt uz adresi Terēzes ielā 5, Rīgā, LV-1012.

Svarīgi!

Lai mazinātu Covid-19 saslimstības izplatīšanos, ir pārtraukta klientu pieņemšana klātienē un Rīgas domes Pašvaldības ieņēmumu pārvalde darbu ar klientiem veic attālināti. Papildu informācija – pa tālruni 80000850 vai e-pastu Šī e-pasta adrese ir aizsargāta no mēstuļu robotiem. Pārlūkprogrammai ir jābūt ieslēgtam JavaScript atbalstam, lai varētu to apskatīt..

Kā aprēķina NĪN?

NĪN maksājams reizi ceturksnī – ne vēlāk kā 31. martā, 15. maijā, 15. augustā un 15. novembrī – vienas ceturtdaļas apmērā no nodokļa gada summas. Ja nodokli maksā reizi gadā avansā, tas jāsamaksā līdz noteiktajam taksācijas gada pirmā maksājuma termiņam.

Svarīgs ir jautājums par NĪN aprēķināšanas kārtību. Rīgā ir paredzēta atšķirīga nekustamā īpašuma nodokļa aprēķināšanas kārtība daudzdzīvokļu ēkām, kas ir sadalītas dzīvokļu īpašumos (dzīvokļa īpašums ir atsevišķā zemesgrāmatas nodalījumā nostiprināts īpašums, kas sastāv no atsevišķas telpas – dzīvokļa un attiecīgām kopīpašuma domājamām daļām no mājas koplietošanas telpām), un divu vai vairāku dzīvokļu mājām, kas nav sadalītas dzīvokļa īpašumos.

Kā nosaka nekustamā īpašuma nodokļa likmi par fiziskām personām piederošiem dzīvokļa īpašumiem, piemēram, sērijveida daudzdzīvokļu mājā? Tādā gadījumā pašvaldība vērtē, vai konkrētajā dzīvokļa īpašumā ir deklarēta dzīvesvieta vismaz vienai personai.

Ja objektā taksācijas gada 1. janvārī plkst. 00.00 ir deklarēta kādas personas dzīvesvieta, tad īpašumam tiek piemērotas šādas nekustamā īpašuma nodokļa likmes: 0,2% no kadastrālās vērtības, kas nepārsniedz 57 000 eiro, 0,4% no kadastrālās vērtības daļas, kas pārsniedz 57 000 eiro, bet nepārsniedz 107 000 eiro, un 0,6% no kadastrālās vērtības daļas, kas pārsniedz 107 000 eiro (turpmāk – samazinātā likme).

Ja dzīvokļa īpašumā taksācijas gada 1. janvārī plkst. 00.00 nav deklarēta nevienas personas dzīvesvieta, tad objektam piemēro nekustamā īpašuma nodokļa likmi 1,5% apmērā no kadastrālās vērtības.

Jāuzsver, ka minētā kārtība attiecināma tikai uz dzīvokļa īpašumiem, kas netiek izmantoti saimnieciskajā darbībā. Ja dzīvokļa īpašumā tiek īstenota komercdarbība, tad par šo objektu piemērojama nekustamā īpašuma nodokļa likme 1,5% apmērā no kadastrālās vērtības neatkarīgi no tā, vai kāda persona ir izvēlējusies šajā dzīvokļa īpašumā deklarēt savu dzīvesvietu.

Attiecībā uz divu vai vairāku dzīvokļu mājām, kas nav sadalītas dzīvokļa īpašumos, nosakot piemērojamo nekustamā īpašuma nodokļa likmi, ņem vērā ēkā deklarēto personu skaitu. Pamatojoties uz taksācijas gada 1. janvārī plkst. 00.00 ēkā deklarēto personu skaitu un pieņemot, ka vienai dzīvesvietu deklarējušai personai piekrīt 30 m2 no mājas daļas, kuras lietošanas veids ir dzīvošana un kura netiek izmantota saimnieciskās darbības veikšanai, un šai daļai piekrītošā koplietošanas telpu platība, tiek aprēķināta platība, par kādu piemērojama samazinātā nodokļa likme.

Par to ēkas platības daļu, kas tiek izmantota saimnieciskajā darbībā, kā arī par ēkas platības daļu, ko „nenosedz” ēkā deklarētajām personām piekrītošā platība (ja tāda rodas), piemērojama nekustamā īpašuma nodokļa likme 1,5% apmērā no kadastrālās vērtības.

Kā pārskaitīt naudu?

Pašvaldības ieņēmumu pārvalde informē, ka NĪN apmaksu var veikt:

■ Portālos www.eriga.lv, www.latvija.lv, www.epakalpojumi.lv.

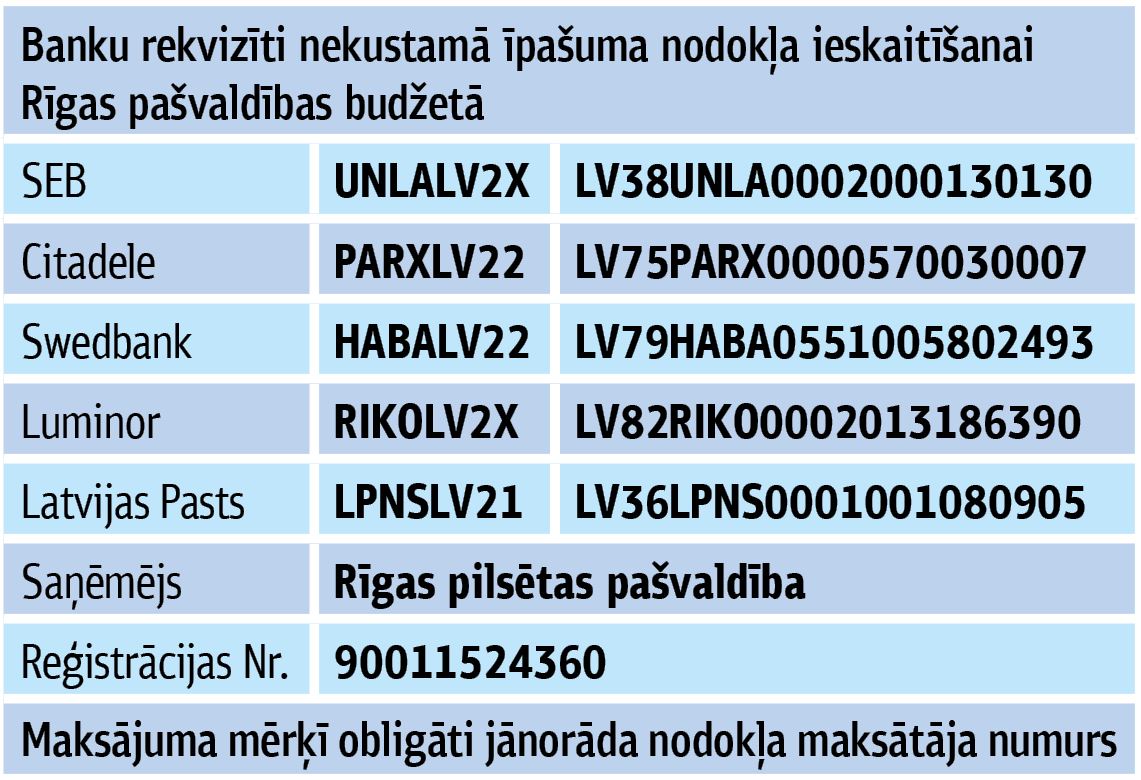

■ Savā internetbankā vai banku filiālēs. Pakalpojumam tiek piemērota kredītiestādes noteiktā komisijas maksa. Maksājot tādā veidā, pārskaitījumu veic uz vienu no šiem kontiem:

■ Maxima veikalu kasēs ar bankas norēķinu kartēm vai skaidras naudas veidā. Pakalpojumam tiek piemērota pakalpojuma sniedzēja noteiktā komisijas maksa. Lai veiktu NĪN apmaksu, Maxima kasierim jāuzrāda NĪN maksāšanas paziņojums, kurā iestrādāts svītrkods. Maksājumu summa, kas iekodēta svītrkodā, ir vienāda ar maksājumu kopsummu, kas norādīts maksāšanas paziņojumā. Ja klients vēlas apmaksāt daļu no kopsummas, tad pirms maksājuma veikšanas jāinformē kasieri par maksājamās summas apmēru.

■ Latvijas Pasta nodaļās. Pakalpojumam tiek piemērota Latvijas Pasta noteiktā komisijas maksa.

■ Ar MasterCard un VISA sistēmu bankas norēķinu kartēm RD Pašvaldības ieņēmumu pārvaldes Klientu apkalpošanas centrā Terēzes ielā 5 Rīgā (pieņemšana klātienē pašlaik nenotiek) un RD Apmeklētāju pieņemšanas centros Rīgā, Kungu ielā 7/9, Brīvības ielā 49/53, Daugavpils ielā 31 vai Eduarda Smiļģa ielā 46. Pakalpojums – bez komisijas maksas (pieņemšana – tikai pēc iepriekšēja pieraksta pa tālruni 80000800).

Sīkumi, kas var dārgi maksāt

Vēl ir svarīgi atcerēties, ka saskaņā ar likuma Par nodokļiem un nodevām 23.¹ panta 2. daļu nodokļa samaksas diena ir diena, kad valsts budžets vai pašvaldības budžets ir saņēmis attiecīgi tam piekritīgo nodokļa maksājumu.

Ne visi maksājumu pakalpojumu sniedzēji nodrošina iemaksātās nekustamā īpašuma nodokļa summas ieskaitīšanu pašvaldības kontā tajā pašā dienā, kad veikts maksājums.

Likuma Par nodokļiem un nodevām 29. panta 2. daļa noteic, ka par nodokļu un nodevu maksājuma samaksas termiņa nokavējumu maksātājam tiek aprēķināta nokavējuma nauda no laikā nenomaksātā pamatparāda 0,05 procenti par katru nokavēto dienu.

Maksājuma mērķī obligāti jānorāda nodokļa maksātāja numurs.